ふるさと納税はかんたんにできる節税方法で、美味しいお米や家電などが返礼品としてもらえますが、わたしは節税や節約をして得たお金を、安定的な運用に振り分けて、年利5~7%以上の運用を目指しています。

その中で、2017年秋ごろから自分ではじめてみて、株や投資信託につぐ新たな投資手法と感じたソーシャルレンディング![]() が、2018年1月のガイアの夜明けである会社が紹介され、話題となっています。

が、2018年1月のガイアの夜明けである会社が紹介され、話題となっています。

その会社とは【クラウドクレジット】![]() というところです。

というところです。

ソーシャルレンディングを行う会社として

・【クラウドクレジット】![]()

・【maneo(マネオ)】

・【SBIソーシャルレンディング】

の3つを自分は始めていたので、その1つの会社であるクラウドクレジットについてもっと会社としての運用や実績、代表である杉山社長の今後の方針などを知りたいと思っていました。

そんな中、ガイアの夜明けで、毎月個人から約4億円もの資金を集めて、リターンは年利5~10%ほどの投資と人気を集めていると放映され、今まで知名度がまだまだでしたが、このTV放映後、爆発的にユーザー登録が増えたようです。

そして、2018年2月4日に名古屋で杉山社長も登壇されるセミナー「クラウドクレジットはじめて講座 in 名古屋」が無料で開かれるということで参加してきましたのでレポートしたいと思います。

目次

そもそもソーシャルレンディングってなに?

ソーシャルレンディング![]() って聞いたことが無い方が多いと思います。

って聞いたことが無い方が多いと思います。

ソーシャルレンディングとは、クラウドファンディングの中の一種で、「貸付型クラウドファンディング」とか「投資型クラウドファンディング![]() 」とか呼ばれたりもします。

」とか呼ばれたりもします。

ソーシャルレンディングをざっくり言えば、お金を融資して欲しい形とお金を融資する側(私たち投資家)をつなげ、お金を融資したら、そのリターンとして年利2%~10%超の金利がもらえると仕組みです。

日本では、お金が欲しい人(企業とか)は銀行などからお金を借りるのが主流ですが、

銀行の役割を私達投資家からお金を集め、クラウドクレジットなどのソーシャルレンディング会社が取りまとめていくという感じですね。

なぜ、私はソーシャルレンディングをやろうと思ったのか?

ソーシャルレンディング![]() をやろうと思ったキッカケが、いま日本の株価が全体的に良すぎるからです。

をやろうと思ったキッカケが、いま日本の株価が全体的に良すぎるからです。

株や株を含んだ投資信託は、インカムゲインとキャピタルゲインという2つの側面がありますね。

インカムゲインは要は配当金などで、キャピタルゲインは買ったときと売ったときの損益のことです。

私のスタンスが長期投資なので、基本配当金を毎年得ていき、年利5%~10%をもらえるのがいいのですが、

やはり10年後20年後には株を売るので、できれば安いときに買って、高いときに売るっていうところもしていきたいんですよね・・・!

そうなると今の日本の株式市場は好調すぎるとみているので、20年後に売るときに、いまよりも安く売れる可能性があるのかな?と思っています。

そう考えると、株や投資信託はNISAやつみたてNISAの範囲内の金額だけでやって、あとはソーシャルレンディングに投資するのが現状良いとみています。

貸付先クラウドファンディングである「ソーシャルレンディング」の特徴やメリットは、

- 株のようにキャピタルゲインがないので、買ったときや売ったときなどの金額差を気にしなくてよい

- 日経平均株価とか株式市場に影響されにくいので、はじめるタイミングはあまり関係ない

- 年利5~10%の商品が多いので、社債などよりも年利がよい

などがありますね。

ただ、もちろん投資なのでデメリットもあり、

- 貸付をしている企業などが倒産などのデフォルトを起こす可能性が少なからずある

※デフォルトの割合は日本でいえば、100社に1社と言われています。 - デフォルトまでいかないとしても、企業側が支払いの遅延が起きる場合がある

- とりまとめを行うソーシャルレンディングが倒産する可能性もある

などです。

上記デメリットは株などにもつきまとうものですが、

こういったデメリットをなるべく抑える方法もあります。

それはまた別の機会で伝えていこうと思います。

そんな新たな可能性を感じているソーシャルレンディング![]() ですが、

ですが、

名古屋駅の近くの会場にいくと、10時開始直前ぐらいには200名前後の方が集まっていました。

関東・関西だと投資関連セミナーで多くの人が集まると思いますが、名古屋でこの人数が集まるのはやはりブームが来ているなーと感じました。

まず代表の杉山社長が、会場のみなさんに質問をしました。

・テレビ東京のガイアの夜明けで見た方はどれくらいいますか?

→会場の8~9割ほどが手を挙げる

・ソーシャルレンディングを実際運用されている人は?

→自分を含め、数名程度

・株・投資信託を行っている人は?

→全体の7割ぐらい

と、株・投資信託をやっている人が、ガイアの夜明けを見て興味をもったけど、

まだやったことがない人ばかりでした。

まぁ、クラウドクレジットはじめて講座というタイトルなんで、やったことがない人が多いのは当たり前といえば当たり前ですね(笑)

年齢層は60~70歳ぐらいが3割

30~50代が7割ぐらいな感じでした。

まずはクラウドクレジットのご紹介

会社概要

会社名:クラウドクレジット株式会社

事業内容:投資型クラウドファンディング・サービス運営

登録:第二種金融商品取引業

設立年月:2013年1月

本社:東京都中央区

子会社:日本(合同会社)、ペルー、エストニア、メキシコ

代表者:杉山 智行(代表取締役)

従業員数:37名

資本金等:1,100,917千円

クラウドクレジットとは?

世界に投資としてのお金を届けるという方針のもと事業を行っています。

クラウドクレジットは途上国に対して資金を届ける仕組みづくりを行っていきたいとのことです。

また、先進国にも今後は必要となる国対して資金を提供したいと杉山社長はおっしゃっていました。

アメリカ、イギリスなどではソーシャルレンディング![]() は2008~2009年に仕組みが作られてきました。

は2008~2009年に仕組みが作られてきました。

クラウドクレジットでは、毎月3~5億円のローン成立がありますが、

2018年1月に関しては11億ほどの成立とのこと。

ユーザー登録者数は、2018.2時点で約2万名の方に登録されているとのこと。

2017年9月に7000人を超え、2018年1月15日で1万人突破してから急激な伸びですね。

これは、ガイアの夜明けの宣伝効果がかなり大きいと思います。

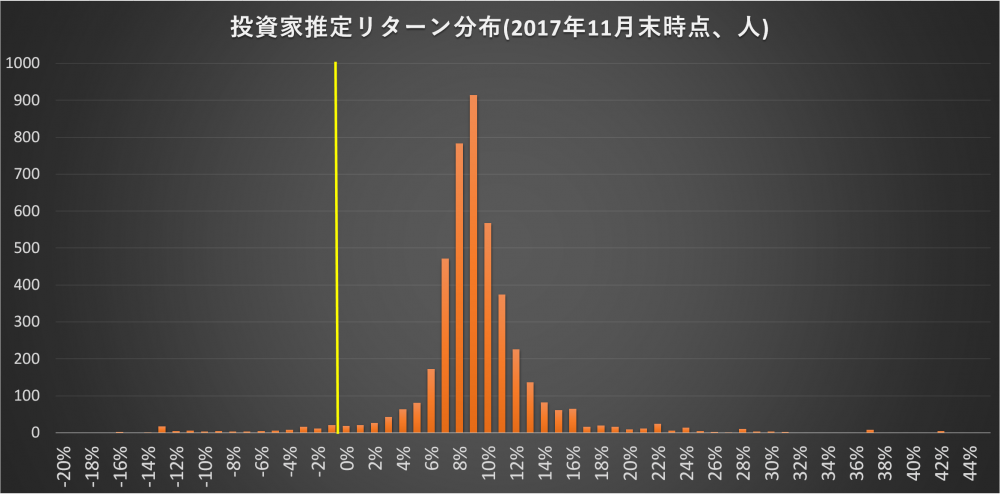

3年半事業を行ってきて、投資家の平均リターン9.6%程度。

ほとんどの投資家が6~11%ぐらいのリターンを得ているグラフ分布です。

Part2.ソーシャルレンディング、海外ローン投資概論について

クラウドクレジット=ソーシャルレンディング+海外ローン投資

ソーシャルレンディングとは?

「人と人とつながりを介したお金の貸し借りのこと」とおっしゃっていました。

以前は狭く太いコミュニティ(親族間や信頼のある友達など)でのお金の貸し借りが多かったが、ネットを通じて少額資金(クラウドクレジットでは1万円~投資可能)を募って、それをもとにお金を貸すということが実現できるようになってきました。

ソーシャルレンディングとクラウドファンディングとの違いは何?

クラウドファンディングの中には、

寄付型、購入型、ファンド型、株式型、貸付型(ソーシャルレンディング)←投資型クラウドファンディングとも呼ばれる。

種類は

不動産開発、事業運転資金、再生可能エネルギー、個人、海外投融資(クラウドクレジットはこれ)

などがあります。

国内クラウドファンディングの市場規模

年成長率71%の伸び率。

その中でも貸付型クラウドファンディング(ソーシャルレンディング)が90.3%というほとんどの割合を占めているとのこと。

海外ローン投資について

例としてクラウドクレジットが融資している途上国のカメルーンと

日本とカメルーンの人口ピラミッドを比べてみると、

・カメルーンは若い人が多い

→結婚、出産、家の購入、車などお金が特に必要な時期に、お金を借りる人がこれからどんどん増えてくる

・日本の場合

→40代以上の比率が高く&預貯金などで多く持って借りる人が少ない

ので、日本よりも途上国などにお金を貸すというビジネスチャンスがこれから増えると予想されます。

世界の銀行口座の普及率

日本では銀行などで低金利で比較的かんたんに借りれますが、

世界全体を見ると、市中金利などの金利で借りることができる人が多くありません。

そうした人は高利貸しなどの高金利で借りるしかない状況です。

そういったところに市中金利と同じ程度の金利を、クラウドクレジットを通して借りることができれば借りる人も貸す人にもメリットがあるとのことでした。

具体的には、

・個人向けローン

・自動車ローン

・中小事業向けローン

などで借り手・貸し手双方にメリットのある仕組みを提供していくとのこと。

これからクラウドクレジットは何を目指そうとしているのか?

新規の分野にも資金提供していく考えとのことです。

マイクロファイナンス機関向けローン

再生可能エネルギー事業者向けローン

など。

これまでのまとめ

・インターネットで広く参加が可能に

・資金需要は日本よりも新興国に

・お金を日本から新興国へ

Part3. ファンド資金の流れ

商品の構成や流れの説明を行っていました。

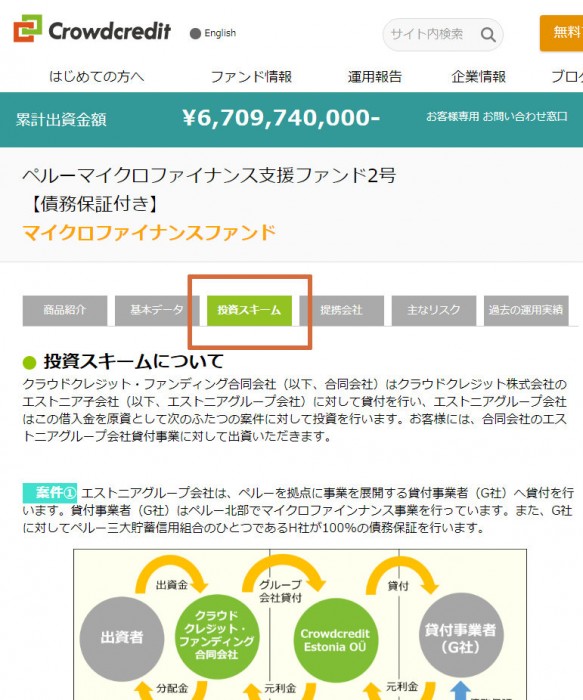

投資スキーム

ファンド毎に「投資スキーム」というページがあります。

最終的に資金を必要としている人にどのように届けられるのか、

また最終的に資金が必要な人が日本にどのように戻ってくるのかを説明されていました。

匿名組合出資とは?

お金を預かって事業を行う人に対して、匿名でお金を出す、

事業がうまく行った場合には分配する仕組み

匿名ですので、投資家(わたしたち)は事業そのものには口出しはできません。

投資運用の決定を行うのはクラウドクレジットファウンディング合同会社が行うとのことでした。

クラウドクレジットの4タイプ

事業者貸付型、パティシペーション型、プラットフォーム型、不良債権買取型

の大まかに4つのタイプに分類されて提供されています。

また、ファンドには為替リスクや為替ヘッジというものがあります。

・為替リスクの例

ファンドの名前に「為替リスク」という付いているものがありますが、

為替リスクとは、日本円とドルやユーロなどの為替の差があることにより、損をする可能性もあるが、得をする可能性もあることを指します。

・為替ヘッジの例

例えば、1年後の外貨(ドル・ユーロなど)の為替を特定のコストで行うと先に取り決めてしまうことで、為替リスクを回避することを指します。

※1ユーロ=100円を1年後に1ユーロ=98円で行うことを決める、など

すべてのファンドに主なリスクページがあります。

どういったときに元本の支払いが遅れる可能性があるのか?

どういったときに元本割れが起こるのかが説明されているのでしっかり見て判断してほしい。

ファンドの中身もそうだが、会社がどういう人たちがこういうことをやっているのなら信用できるのじゃないのか?

などソーシャルレンディングを行う会社の方針や、会社の社員の人間性を見ることも大事とおっしゃっていました。

Part4.ローン投資のオススメスタイル

集中投資は丁半博打!

良く質問にあがるのが、「金利が高くなればなるほどリスクが高くなるのか?」ということ。

これは単純にいえば、金利が上がればリスクが高くなるといえます。

オススメの投資スタイルは

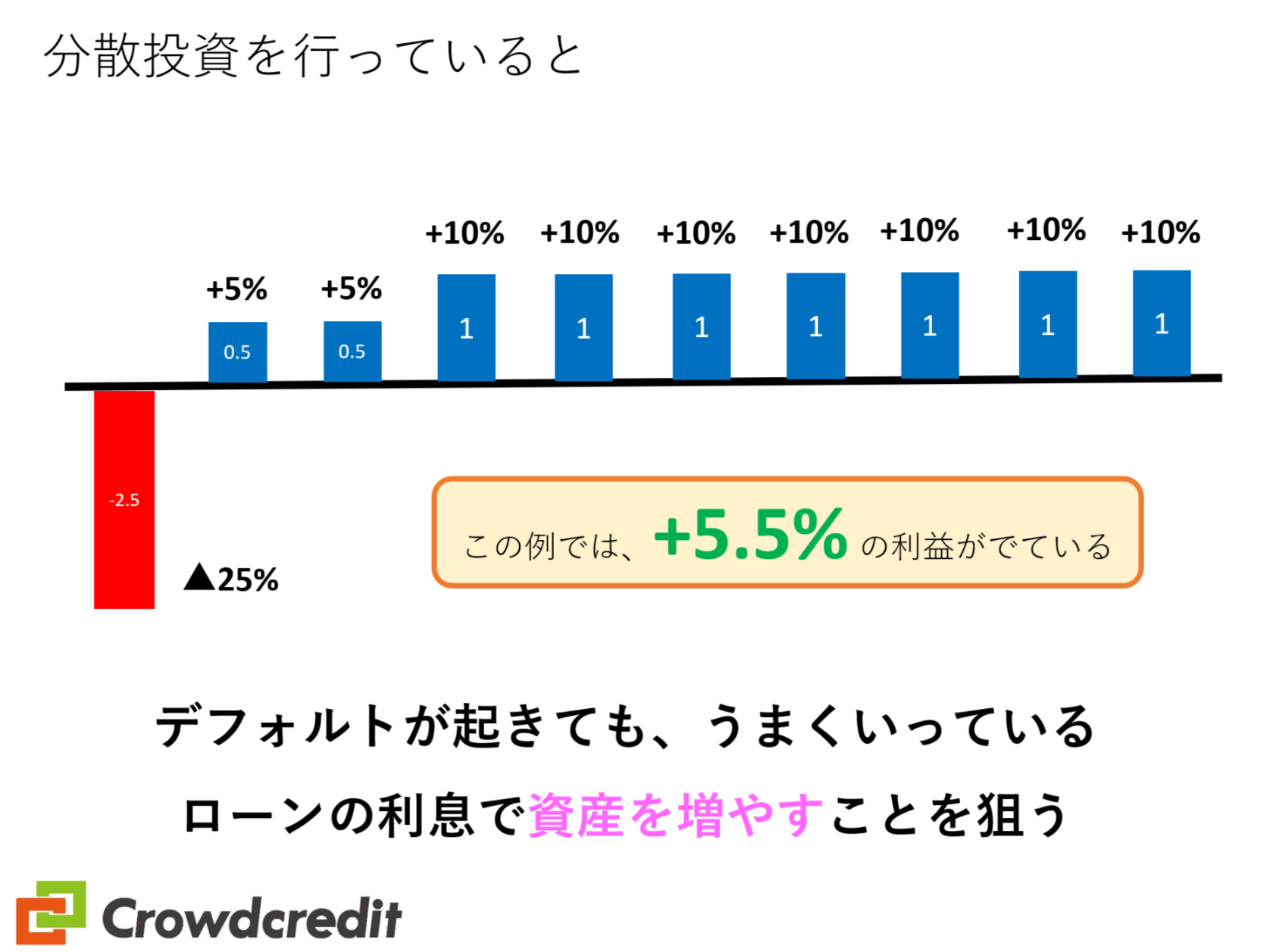

「投資するローンを分散することにより、着実に複利で資産を増やすことを目指す!」

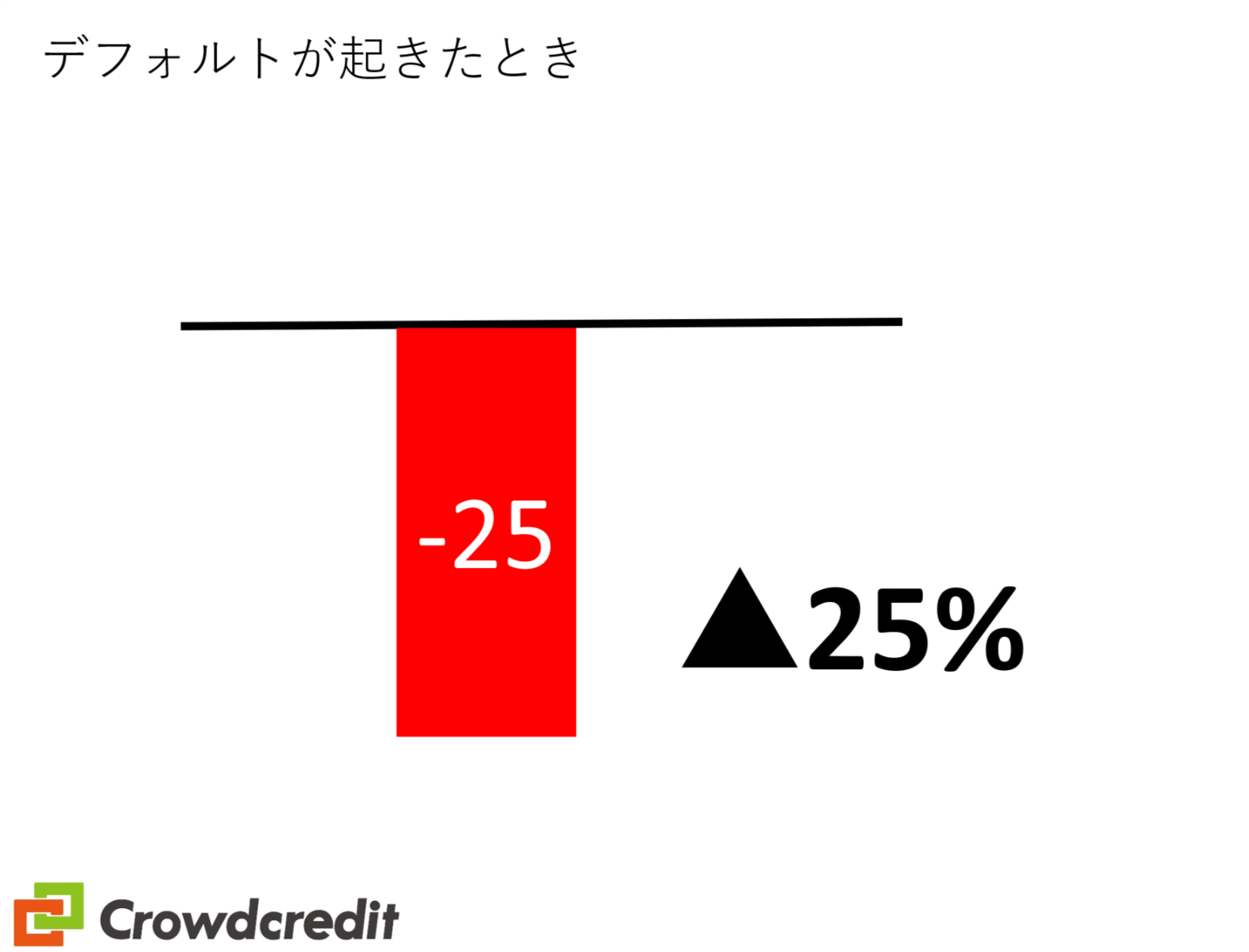

3年行ってきて、25%も落ちたところは1本もないが、

分散投資をしておけば、

デフォルトが起きても、ローンの利息で資産を増やすことがを狙う

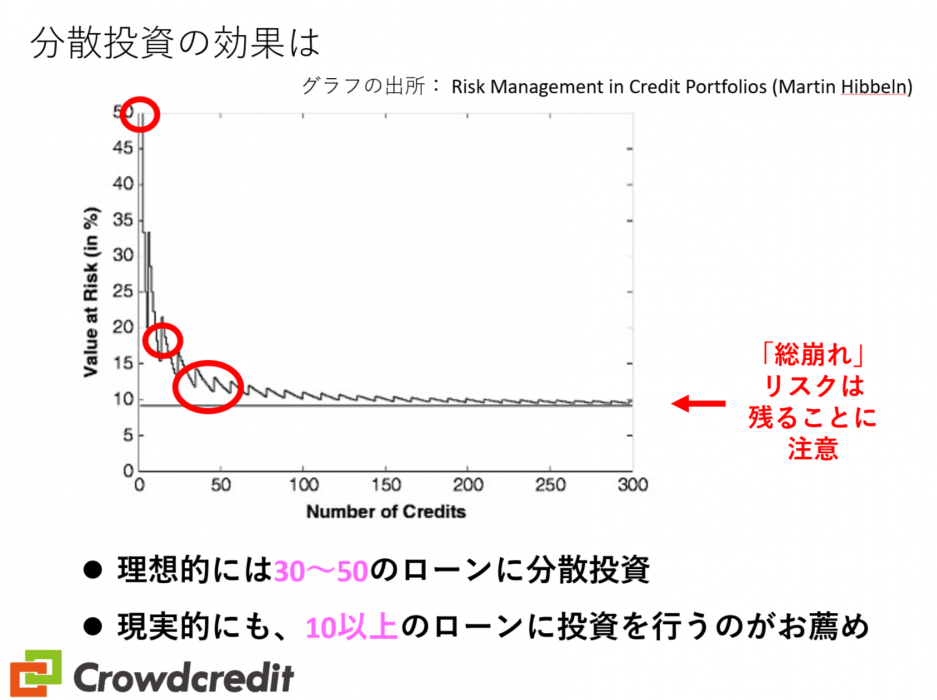

分散投資の効果は

理想的には30~50のローンに分散投資

現実的にも、10以上のローンに投資を行うのがオススメ

ただし、「総崩れ」リスクは残ることに注意!

たとえばリーマンショックなどの大きなショックが来ると、全体的に崩れる可能性はやはりあります。

10年に1回ぐらい大きなショックが来てしまって減ってしまっても

そこでやめてしまうともったいないので、20~30年のスパンで考えていくとよいとのことでした。

Part5.投資事例

投資ファンドの期間は、

約7ヶ月~3年ぐらいの

幅で短いものもあれば長いものもあります。

短いのが良いかというとそうでもなく、

短いファンドを繰り返し投資していくと、

成約までに長いと1週間とか1週間半のタイムラグがあるので、

それが数年の間にもタイムラグが何回か起こると、投資の空白期間ができてしまいます。

そういった意味から2~3年などの長い期間を投資される方もいるとのこと。

・どんなリスクがあるのか?

元本の保証はされていない。

期待利回りを下回ることがある

例:満期を迎えたとき、想定を下回る運用成績だった

・どんな人が投資している?

30-40代の働きざかりの世代が68%を占める

年収は300-1000万円が70%を占める

・どんなファンドがある?

| ファンド名 | 期待利回り |

| ペルー小口債務者支援プロジェクト | 9.2 ~ 13.6% |

| 欧州3カ国個人向けローンファンド | 6.6 ~ 14.7% |

| イタリア消費者ローンファンド | 5.3% |

| 北欧個人向けローンファンド | 9.2 ~ 13.7% |

| 東欧金融事業者支援ファンド | 5.8 ~ 11.0% |

| カメルーン農業支援ファンド | 9.4% |

| カメルーン中小企業支援プロジェクト | 10.7 ~ 13.5% |

| バルト三国自動車リースファンド | 9.0 ~ 10.3% |

| リトアニア個人向けローンファンド | 11.9 ~ 13.3% |

| マイクロローン事業者ファンド | 6.6 ~ 14.6% |

| ジョージアマイクロローン事業者ファンド | 7.5 ~ 10.4% |

・実際の投資例:Aさん 32歳

・実際の投資例:Bさん 62歳

ペルーのファンドの一点集中

・Q&Aの時間

セミナーの最後には参加者からの質問コーナーが設けられました。

質問された内容を羅列していきます。

分配金は利子所得?雑所得?

分配金の利益のほうを源泉徴収して分配。分配金は雑所得で総合課税とのこと。

確定申告は、特定口座ありの株や投資信託と違い、投資家ご自身で確定申告を行ってほしい。

確定申告用に年間の損益報告書を提出していますので、それを利用してくださいとのことです。

ドル建て、ユーロ建てなどの外貨建ては考えていないか?

【クラウドクレジット】は第二種金融商品取引業なので、預託金として預かるのはやめていこうという方針。

今後は、ネット銀行と提携していくことで、外貨建てを実現していく。

※ここらへんの言っていることは難しくてあまり理解ができなかったです・・・

クラウドクレジットの会社として有価証券報告書を見ると、2期連続厳しい感じ(赤字?)を受けたのですが・・・

貸借対照表で赤字と出ていたりしますが、単月の販売で20億円前後に増えています。

今年の春ぐらいには単月黒字化がみえている状況です。

また、今日時点で年末目指していた2万人を超える形なので、

あとは体制整備(セキュリティ、ファンドなど)をしっかり行っていき、順次拡大していきたい。

家族の扶養内におさめるためには年間の利益目標はいくらぐらい?

扶養ですと、雑所得は20万円下回る確定申告が不要なので、

基準は20万円かなと思います

クラウドクレジットと銀行は違うのか?

銀行だと一言で言うと、300件に1件デフォルトがあるかないかというガチガチの審査を行っています

ソーシャルレンディングでももちろん審査を行っていますが、

現状、

元本割れ 数%(2~3%ぐらい)

ぐらいです。

銀行に比べれば元本割れやデフォルトの確率はどうしても増えてしまいますし、

貸付先リスク、投資先リスク、為替リスクなどのリスクもありますが、

どれくらいの金利がついていたら、一部デフォルトを起こしてもらっていても、

全体的なプラスになるかの判断をされたほうが良いと思います。

地銀でも1000名、メガバンクだと数万人の社員が働く中だと

銀行は支店→本店で審査という人数がかさんでいるためその分のコストが反映されている状況です。

クラウドクレジットは、社員数37名の中で、

審査を担当するのがその一部ですのでどうしてもガチガチの審査をするという時間は割けないという状況。

なお、審査は現地の税制、法律面、企業の財務面を審査をしっかり行っています。

期待利回りが例えば10%だと、投資家視点でみたら、自己運用やったほうが得じゃないんですか?

アメリカでは、

ソーシャルレンディングだと9割:機関投資家、1割:個人投資家

という感じですが、

日本はプロ投資家(機関投資家)がいない。

イギリスでもドイツでもいないような、ブラジルレアルとかのリスク投資商品を行う日本人は多い

リスクテイクできる方は多いので、個人投資家に合わせたビジネス展開はチャンスと考えている

レオスさんのように投資信託のような形を取られるのか方向性はあるか?

いま、預かり資産が約60億円ぐらいで、やっと黒字化が見えてきました。

ひふみさんは5000億円とか規模が違うので、【クラウドクレジット】としては、現状のステージ(段階)に応じたことを順序立ててやっていきたい。

運用会社自体のステージに応じたストラクチャを選んでいければとスタンスです。

杉山社長から最後に

全体のポートフォリオを考えた中で、アセットクラスの一部として取り入れてほしいです。

今年の7月からマイクロファイナンス機関向けローンなどのちょっと預金より高い金利(2~3%ぐらい)だが、そういった気軽に出来るところからも含めて、一度ご検討していただきたいとのことでした。

また、今後も顔を見える会社にしていきたいという意味で、セミナーを開催して投資家の方と接点を結んでいきたいとのことです。

まとめ

ソーシャルレンディングを半年程前から初めて、株・投資信託につぐ新たなリターンを得る方法としてやり始めていたのですが、

ガイアの夜明けなど今後もたぶんTV放映や雑誌に載ったりすることで、もっとユーザーが増え、盛り上がってくるのを感じました。

名古屋で投資関連セミナーで200名という人数が来ていたのはやはりブームを感じましたね。